成立个体户,税就真的能少交 ?案例告诉你:不见得!

来源:臣信职教 分类:实操资讯 发布日期:2021-04-08

Part

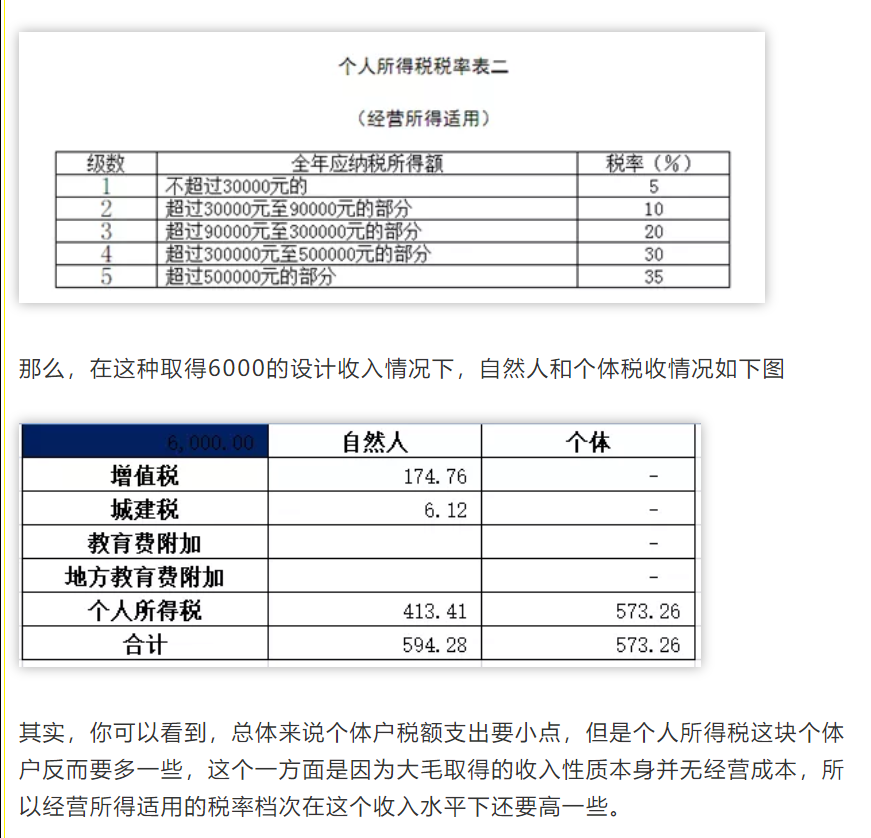

1、增值税 以自然人身份,按次缴纳没法享受小微企业优惠政策,含税价格6000,实际就需要缴纳增值税: 6000/(1+3%)*3%=174.76元。 如果是个体户,月度销售额不超过10万,季度不超过30万,免税。 2、城建税 以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税174.76元。 那么城建税就应该是 =174.76*0.07=12.23元,享受优惠后是6.12。 如果是个体,增值税为0,城建税也为0。 3、教育费附加、地方教育费附加 以自然人身份,享受月销售额不超10万,季度不超30万元。 如果是个体,增值税为0,教育费附加和地方教育费附加也无。 4、个人所得税 以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。 年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入 =10000×12+(6000/1.03)×(1-20%)=124660.19 *劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额 综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除 =124660.19-60000-(2240×12)-(2000×12) =13780.19元 全年应纳税额=应纳税所得额×税率-速算扣除数=13780.19×3%=413.41元

如果是个体工商户,其中工资薪金个人所得税累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

=120000-0-60000-(2240×12)-(2000×12)=9120

应纳税额=9120*3%=273.6

经营所得的个人所得税,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。大毛从事的设计工作,对于的成本其实基本就是自己的劳动力成本,所以,实际上经营所得的成本费用这块扣除项几乎为0,这里就假设为0。

那么个人所得税为6000*5%=300。

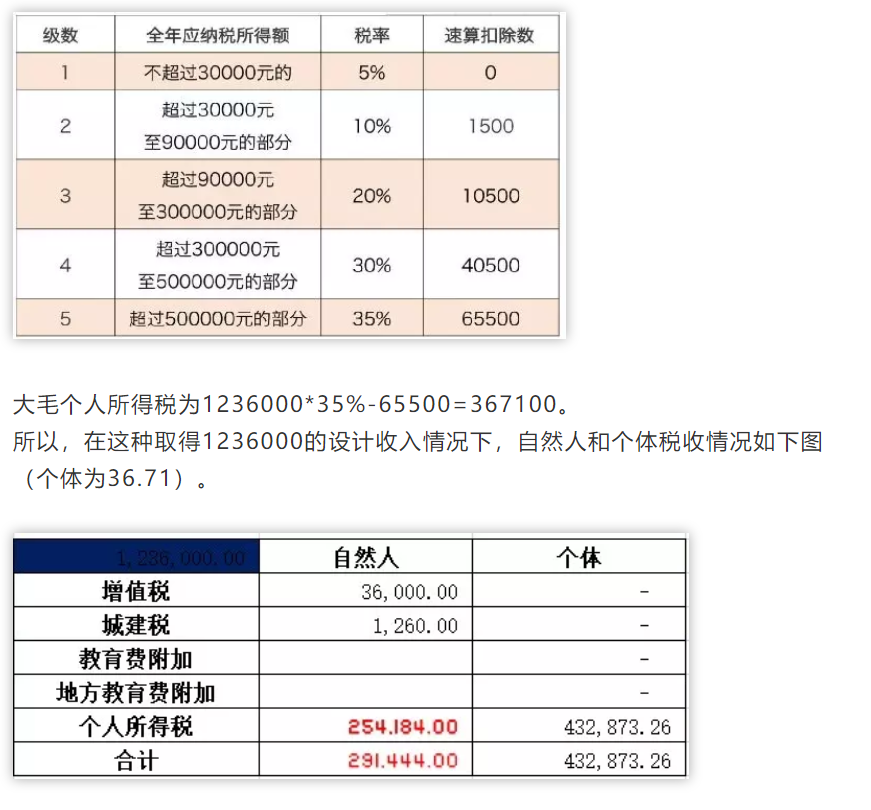

1、增值税 以自然人身份,按次缴纳没法享受小微企业优惠政策,实际就需要缴纳增值税,120万*3%=3.6万元。 如果是个体户,销售额不超过10万,季度不超过30万,免税。 2、城建税 以自然人身份,城建税是以实际缴纳的增值税为计税基础。实际缴纳增值税3.6万 那么城建税就应该是 =3.6万*0.07=2520元,享受优惠后是1260元。 如果是个体,增值税为0,城建税也为0。 3、教育费附加、地方教育费附加 以自然人身份,享受月销售额不超10万,季度不超30万元。 如果是个体,增值税为0,教育费附加和地方教育费附加也无。 4、个人所得税 以自然人身份,收入额并入综合所得,按照3%-45%七级累进税率计税。 年收入额=工资、薪金所得收入+劳务报酬所得收入+稿酬所得收入+特许权使用费所得收入 =10000×12+(1200000)×(1-20%)=1080000 *劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额 综合所得应纳税所得额=年收入额-6万元-专项扣除-专项附加扣除-依法确定的其他扣除 =1080000-60000-(2240×12)-(2000×12) =969120元 应纳税额=969120*45%-181920=254184 如果是个体工商户 工资薪金个人所得税 =累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除 =120000-0-60000-(2240×12)-(2000×12)=9120 累计预扣税额=9120*3%=273.6 经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

我们可以看到,这种情况下,个体户反而交税更多。

为什么会出现这种情况?其实主要是因为大毛取得的收入主要是以脑力支出为主的设计服务,在个体查账征收情况下,实际能扣除的成本费用基本可以忽略不计,反而是这块按照劳务报酬,还能扣除20%的减除费用。基于此,个体户反而多了一块应纳税所得额出来。

同时,在税率上,我们看看经营所得税的税率表和综合所得税税率表,也只有应纳税所得额超过了96万,综合所得才有一个大的增幅,而96万以内,其实综合所得税的税率整体还更优一些。

所以,在这种情况下,其实我们发现,在这种业务下,个体除了增值税及附加享受了优惠外,整体上并没有什么税收上的优势。

Part

以上就是臣信会计培训班小编为各位考生整理的成立个体户,税就真的能少交 ?案例告诉你:不见得!的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。