2019中级考试极速提分!必学考点!拯救拖延!

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

与股权投资有关的抵销分录的编制

(一)购买日的抵销分录

借:股本(实收资本)

资本公积

其他综合收益

盈余公积

未分配利润

商誉(借方差额)

贷:长期股权投资

少数股东权益

(二)购买日后的抵销分录

1.母公司长期股权投资与子公司所有者权益的抵销

借:股本(实收资本)

资本公积

其他综合收益

盈余公积

未分配利润——年末

商誉(借方差额)

贷:长期股权投资(母公司)

少数股东权益(子公司所有者权益×少数股东投资持股比例)

【提示】在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的(即发生超额亏损),其余额应当冲减少数股东权益,即少数股东权益可以为负数。

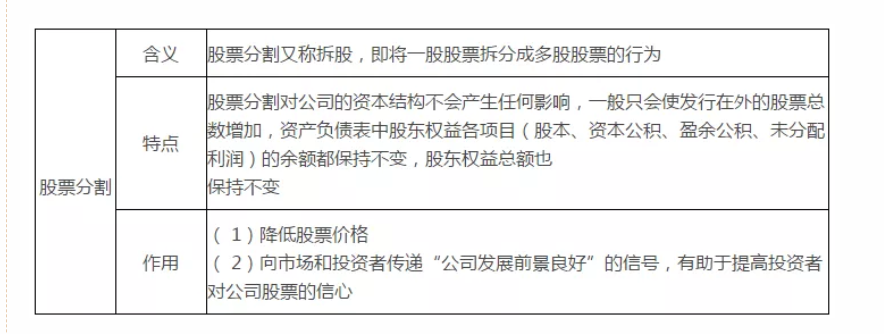

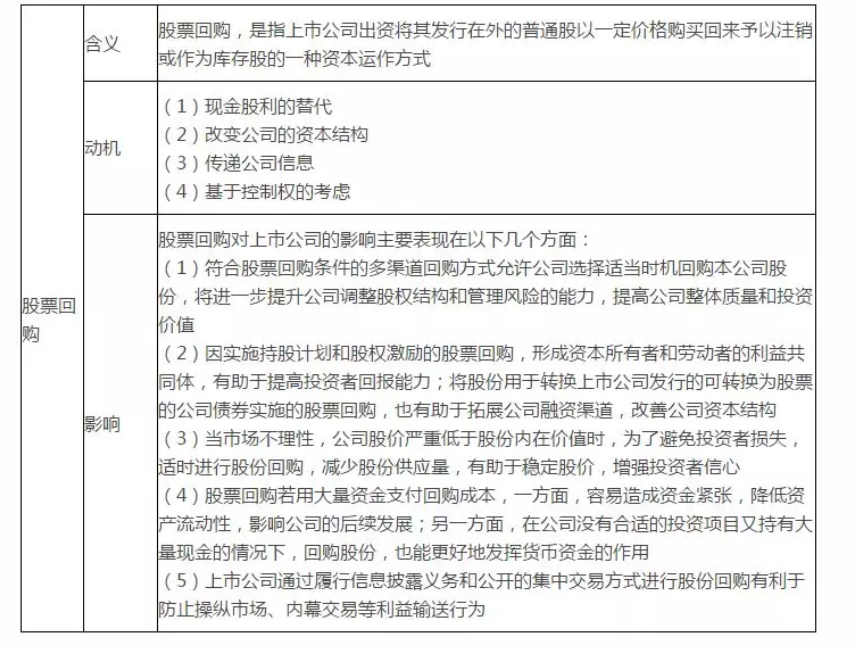

股票分割与股票回购

【提示】反分割又称股票合并或逆向分割,是指将多股股票合并为一股股票的行为。反分割显然会降低股票的流通性,提高公司股票投资的门槛,它向市场传递的信息通常都是不利的。

【提示】我国《公司法》规定,公司有下列情形之一的,可以收购本公司股份:

( 1 )减少公司注册资本;

( 2 )与持有本公司股份的其他公司合并;

( 3 )将股份用于员工持股计划或者股权激励;

( 4 )股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份;

( 5)将股份用于转换上市公司发行的可转换为股票的公司债券;

( 6)上市公司为维护公司价值及股东权益所必需。

属于减少公司注册资本收购本公司股份的,应当自收购之日起 10日内注销;属于与持有本公司股份的其他公司合并和股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的,应当在 6个月内转让或者注销;属于其余三种情形的,公司合计持有的本公司股份数不得超过本公司已发行股份总额的 10%,并应当在 3年内转让或者注销。

上市公司将股份用于员工持股计划或者股权激励、将股份用于转换上市公司发行的可转换为股票的公司债券以及上市公司为维护公司价值及股东权益所必需情形收购本公司股票的,应当通过公开的集中交易方式进行。

上市公司以现金为对价,采取要约方式、集中竞价方式回购股份的,视同上市公司现金分红, 纳入现金分红的相关比例计算。

公司不得接受本公司的股票作为质押权的标的。

专项政策税收优惠

1、鼓励软件产业发展的优惠政策

符合条件的软件生产企业按规定实行增值税即征即退政策所退还的税款,由企业专款用于软件产品的研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中扣除。

2、鼓励证券投资基金发展的优惠政策

对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

【提示】我国企业所得税的税收优惠形式包括免税收入、可以减免税的所得、优惠税率、民族自治地方的减免税、加计扣除、抵扣应纳税所得额、加速折旧、减计收入、抵免应纳税额和其他专项优惠政策。

以上就是臣信会计培训班小编为各位考生整理的2019中级考试极速提分!必学考点!拯救拖延!的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。