某会计做中秋节购物卡账务处理,一不小心招来巨大风险!得这样做才正确

来源:臣信职教 分类:实操资讯 发布日期:2021-04-08

中秋佳节即将来临,很多企业会通过团购购物卡等方式给员工发些福利。

但是做个购物卡的账务处理,也能惹来风险,童鞋们都注意到了吗?

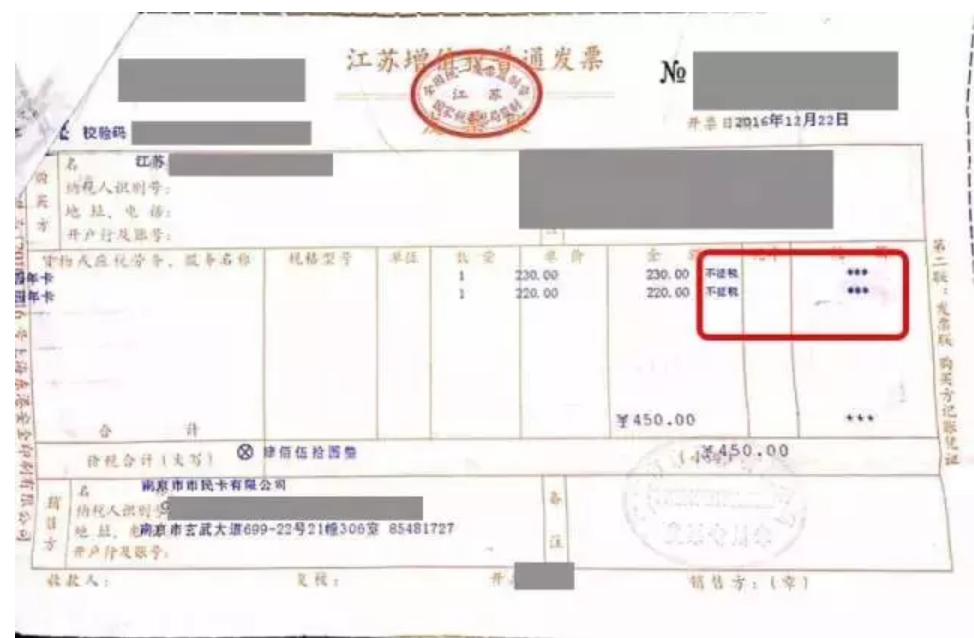

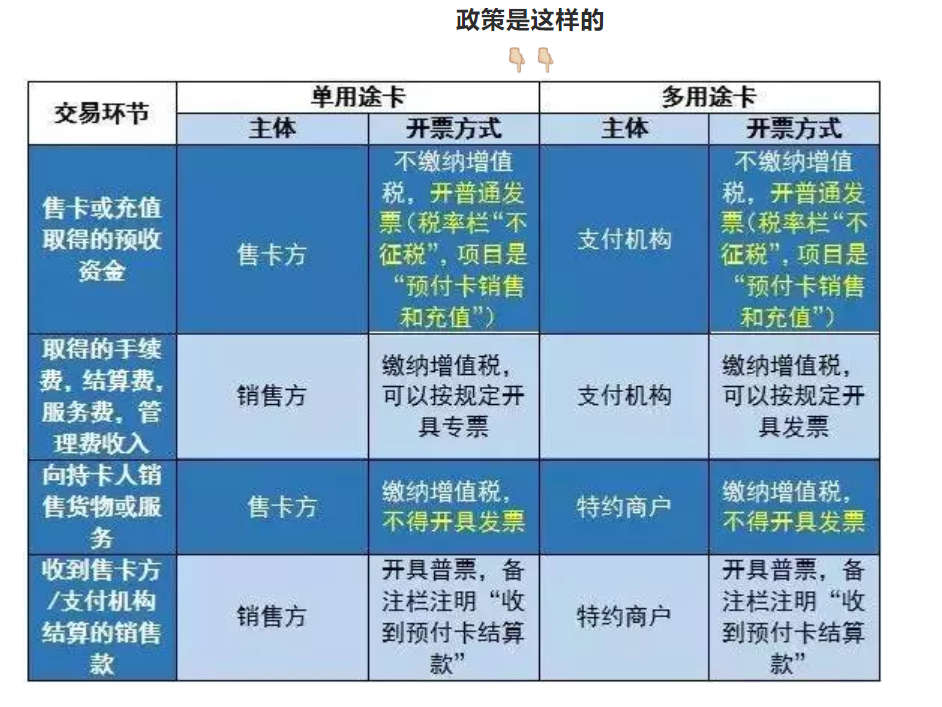

从《国家税务总局关于营改增试点若干征管问题的公告 》(国家税务总局公告2016年第53号)的规定来看,在预付卡的整个业务流程中,都无法开具增值税专用发票,那就意味着持卡人的购卡金额无法抵扣进项税。 1、企业购买预付卡,仅能从售卡方或支付机构取得普通发票,无法取得专用发票,项目是“预付卡销售和充值”,也就是说,从发票上可以开出企业购买了预付卡,随之而来就是“预付卡”实务涉税问题,如果是发放了,是否属于福利费、业务招待费等企业所得税税前扣除,是否代扣代缴个税(发给员工作为福利费需要代扣代缴个税),是否涉及商业贿赂等问题;如果用预付卡消费,又无法取得专票,也就无法抵扣进项税。

郑重提醒,金税三期上线,可“随时”知道哪家企业购买了预付卡!

2、持卡消费后,销售方或特约商户也不得向持卡人开具增值税发票,那就意味着持卡人的购卡金额无法抵扣进项税。

购物卡入账案例

购物卡入账风险

1、首先,去年上线的“金税三期”系统会第一时间监控到你公司购买了100张大面值的购物卡,用来干什么?对于突然异常增加的大额费用容易带来预警评估的风险! 2、其次,该项费用并未实际发生,存在不得在企业所得税前扣除的风险; 3、再次,购买的购物卡若是用来发放员工的,属于福利费,存在代扣代缴个人所得税的风险; 4、同时,若是购买的购物卡若是用来送礼的,属于业务招待费,更存在代扣代缴20%个人所得税的风险,并且还有涉嫌商业贿赂、行贿受贿的风险!

购物卡正确入账

臣信会计有话说: 中秋节将至,企业难免会遇到购物卡的业务,好多会计人员还是在购物卡的账务处理上拿不准,甚至直接将购买购物卡的支出一次性计入了当期损益,其实这是错误的,这里总结的会计处理希望能够帮助大家参考!

在合肥学会计到臣信会计;

合肥会计培训哪里好

臣信会计是你的优秀选择

臣信会计致力于发展合肥高端会计人才。

以上就是臣信会计培训班小编为各位考生整理的某会计做中秋节购物卡账务处理,一不小心招来巨大风险!得这样做才正确的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)