销售方红字发票未开,你也得先转出

来源:臣信职教

分类:实操资讯

发布日期:2021-04-08

我们知道,如果购买方取得专用发票已经认证抵扣了,那么出现销售折让、销售退回、发票有误的情况需要开具红字发票,这个时候是由购买方在系统申请红字发票信息表,然后系统自动会传递到销售方开票系统,销售方下载信息后即可开具红字发票。

但是,有时候,销售方并不会及时的去下载红字信息表并及时开具出红字,比如学姐作为购买方,比如2019年7月就申请了一张红字信息表,上传后系统里显示的是已接收,但是销售方直到7月底还没开具红字发票。那么8月申报期我需要进行进项税转出处理吗?

国家税务总局公告2016年第47号明确规定,购买方取得专用发票已用于申报抵扣的,购买方可在增值税发票管理新系统(以下简称“新系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》,详见附件),在填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

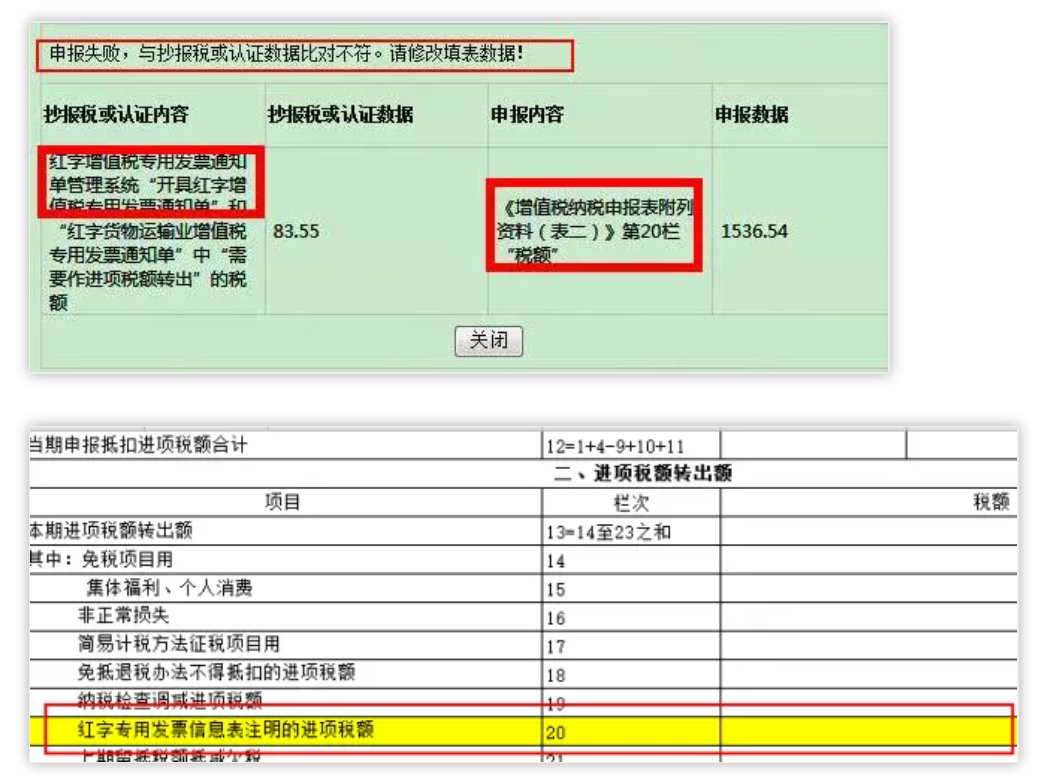

申报系统会自动比对抄报税抄送的红字信息表的增值税额,如果和当期你填报的附表2第20栏不一致,就会无法申报。

如果强行申报,企业会出现红字信息单应转出的进项税大于企业实际填报的进项税转出数据,企业在申报后会出现异常无法清卡。

所以,一旦你作为购买方在系统申请了红字信息表,请注意,次月及时进行进项税转出申报处理。

在合肥学会计到臣信会计。

臣信会计致力于发展合肥高端会计人才。

以上就是臣信会计培训班小编为各位考生整理的销售方红字发票未开,你也得先转出的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)