兼职工资怎么缴税?一文带你看懂劳务报酬所得~

来源:臣信职教 分类:实操资讯 发布日期:2021-04-08

新的个人所得税规定工资薪金,劳务报酬,稿酬,特许权使用费四项并入综合所得,一并适用综合税率表。然而实际生活中,我们还是经常有过疑惑,到底啥是劳务报酬,啥是综合所得?接下来带你一探究竟!

01

劳务报酬是什么

劳务报酬所得是指个人从事设计,装潢,安装,制图,化验,测试,医疗,法律,会计,咨询,讲学,新闻,广播,翻译,审稿,书画,雕刻,影视,录音,录像,演出,表演,广告,展览,技术服务,介绍服务,代办服务以及其他劳务取得的所得。

02

劳务报酬与工资薪金的区别

工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。

两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

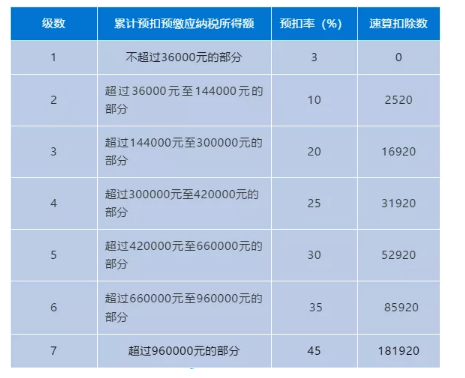

03

劳务报酬的预扣预缴率

04 预扣预缴税额的计算 劳务报酬所得预扣预缴税款时,每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算,余额便为应纳税所得额。 劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数 以上面为例计算如下: 预扣预缴税额=(3000-800)*0.2=440。所以当月到手工资就是2560元。 05 劳务报酬”次”和”月”的规定 劳务报酬所得属于一次性收入的,已取得该项目收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。 06 综合所得汇算清缴 根据《中华人民共和国个人所得税法》第六条规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。 劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

07

政策依据

1、财税〔2018〕164号 《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》

2、国税发〔1994〕89号 《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》

3、国家税务总局公告2018年第56号 《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》

以上就是臣信会计培训班小编为各位考生整理的兼职工资怎么缴税?一文带你看懂劳务报酬所得~的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。