由于合同被税务稽察?做好合同税收危险管控很关键!

来源:臣信职教 分类:实操资讯 发布日期:2021-04-08

不管你对错财政人员仍是财政人员,请留言答复一下:你觉得是合同重要仍是发票重要?

一、合同重要吗?

可能大多数人会觉得发票更重要,究竟现在出去,无论是吃个饭,仍是买个东西都会索要一张发票,而关于企业来讲有了发票才能税前扣除,实践上,在企业经营过程中合同更重要!

为什么这么说?由于合同才是底子,有了合同,就决议了你的税额交纳,发票开具,以及交税业务的发生时刻。为什么会被税务稽察?其中一个原因便是关于交税责任发生时刻,签订了合同就决议了案件中该企业此项业务的交税责任发生时刻,以及能不能享受优惠方针!

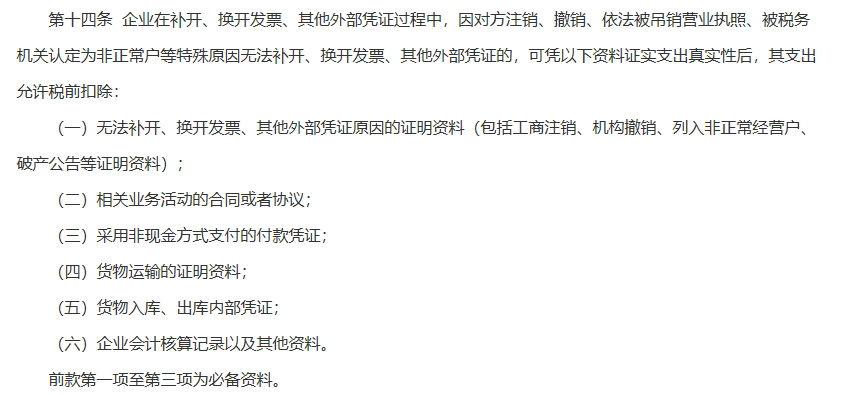

而在国税局2018年第28号布告第十四条也有规则,针对没有办法获得发票的状况下,怎么税前扣除,其中有说需求一些证明材料,合同便是其中一种证明材料,也便是说有了合同企业能够税前扣除!

足以见得合同?重要!!!

二、合同危险办理

居然合同那么重要,有一些企业现已开端注重起来对合同的危险办理!

这些企业中,一般都设有出售部门,财政部分,法务部门,在谈成一项业务后,正式签订合同之前,大致会有这么一个流程:出售部分在价格、产品质量等方面做出审阅后,将合同交给财政部门,由财政部门对合同的发票开具、税率等做出审阅,最后流转到法务部分,对合同的有效性,法令层面的危险或许坑做出审阅,一切没问题才正式签订合同,这个便是合同危险办理的一个体现。

所谓术业有专攻,作为一个财政人,怎么帮忙企业做好合同危险上的办理呢?或许说怎么在合同签订之前就做好合同税收谋划?

合同中的一些有效说明

合同签订最常见的便是合同文本不标准、用语不谨慎或许忽视了合同诉讼时效等,这些都是最常见的问题,所以许多小伙伴到处寻求一份正规的合同模板,已达到避免以上问题的意图。

究竟这些作为财政人许多时分是很难区别的,所以今日给咱们讲的是,在合同中哪些是咱们能够从财政角度,多做一步就能够避免许多问题的东西。

(1)发票报废危险

比方,小编一个朋友的公司,6月份获得了一张专票,并在本月认证抵扣了,后期由于开票方原因报废,因此引起税务稽察,前前后后2个月的时刻朋友的公司都在合作税务做稽察工作,供给各种证明材料以及其他的账务材料银行流水等等,可想而知公司的财政人员甚至是老板有多慌,坐立不安,给公司的正常运营也带来了一些影响和丢失!

相似这种状况咱们涉及到合同时怎么处理?

能够在合同中注明:如果因开票方原因,导致发票无故被报废或许红冲的,给受票方带来的一切丢失由开发票承当。

关于开票方发票报废红冲问题,这样的一个声明关于受票方来讲是十分有利的。

(2)收到不合规发票危险

有的时分财政人员会收到许多不合规的发票,比方1.“购买方交税人识别号”栏未填写购买方的交税人识别号或统一社会信誉代码,2.品名、金额等发票内容与实践买卖不符3.发票备注栏没有按规则填写完好4.没有按规则要求开具成品油发票等等这些状况都是需求开票方从头开具的,许多时分关于开具发票的出售方来讲,这关于他们来讲是个麻烦不予开具正确发票。

为了防备这种状况,能够在合同中注明:开票方供给的发票需按照国家税法令法规方针开具,如果不符,开票方有责任从头开具并供给正确的蓝字发票。

(3)不合作危险

企业经营过程中,很可能由于账务处理不标准等原因被税务机关查询或许稽察,这个时分企业作为经营活动的受票方,需求开票方帮忙税务机关的查询,供给一些材料等,往往这个时分双方买卖都现已结束了,钱货两清!没有持续合作的必要,许多开票方的合作是很消极的或许彻底不合作。

为了防备这种状况,能够在合同中注明:合同履约完成后,后续如若因开票方的票据给我方带来的不便,你方(合同的开票方)有责任积极合作帮忙查询。

三、直接收款购销合同的危险和谋划

对比一下这两种出售方法,增值税交税责任时刻的不同:

采取直接收款方法出售货品的,不管货品是否放出,均为收到出售款或许获得讨取出售款凭据的当天。

采取赊销和分期收款方法出售货品的,为书面合同约好的收款日期的当天,无书面合同的或许书面合同没有约好收款日期的,为货品宣布的当天。 再举个比如做对比:

(1)A公司与B公司签订货品买卖合同,合同标的为人民币800万元。合同约好:“合同收效后十日内A方向B方交给货品,B方在收到货品经检验合格后七日内付出悉数货款”。合同收效后,A方按期交给了悉数货品,但B方未能按期付出货款。按税法规则,A公司核算销项=800÷(1+13%)×13%=92.04万元

(2)某钢材厂8月发生的钢材出售业务3笔,货款合计5000万元。货款按照分期收款处理。其中,第一笔1000万元,货款两清;第二笔1800万元,一年后一次付清;第三笔后付1200万元,两年后一次性付清。按照税法规则,8月该钢材厂核算销项=1000*13%=130万元

以上两个比如中,分期收款方法下,当月企业交纳的税款会更少。小伙伴们不妨从这个角度去思考怎么运用分期收款出售方法减税并合理谋划,达到企业净利润最高的方针。

怎么通过对合同的危险办理做好企业税收谋划,是一个值得深化思考的问题。今日先给咱们打开这个大门,后续也会渐渐带入更多危险控制的知识!