税率9%项目有哪些?开具9%税率发票,申报表如何填写?

来源:臣信职教 分类:实操资讯 发布日期:2021-04-08

有哪些项目适用于9%增值税税率的发票开具呢?来看看下面这个表格

一般纳税人 |

增值税项目 |

纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物销售或进口下列货物: |

1.粮食等农产品、食用植物油、食用盐; |

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品; |

3.图书、报纸、杂志、音像制品、电子出版物; |

4.饲料、话费、农药、农机、农膜; |

5.国务院规定的其它货物。 |

一般纳税人 | |

营改增项目 | |

1.交通运输服务 | 陆路运输、水路运输、航空运输(含航天运输)和管道服务、无运输工具承运业务 |

2.邮政服务 | 邮政普遍服务、邮政特殊服务、其他邮政服务 |

3.电信服务 | 基础电信服务 |

4.建筑服务 | 工程、安装、修缮、装饰和其他建筑服务 |

5.销售不动产 | 转让建筑物、构筑物等不动产所有权 |

6.现代服务 | 不动产租赁服务 |

7.销售无形资产 | 转让土地使用权 |

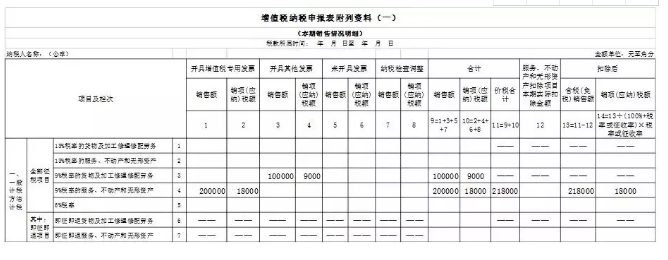

增值税一般纳税人要想开具9%税率发票,增值税申报表应该如何填写呢?举个例子~ 案例 某企业为增值税一般纳税人,2019年4月提供交通运输服务,开具一张9%税率的增值税专用发票,金额200000元,税额18000元;销售一批货物,开具一张9%税率的增值税普通发票,金额100000元,税额9000元。

分析 根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下称39号公告)第一条规定“增值税一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%”,企业销售适用9%税率的应税货物、服务,应开具9%税率发票。 根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)公告第一条规定,原《附列资料(一)》中的第4a栏调整为第3栏,项目名称由“10%税率的货物及加工修理修配劳务”调整为“9%税率的货物及加工修理修配劳务”,第4b栏调整为第4栏,项目名称由“10%税率的服务、不动产和无形资产”调整为“9%税率的服务、不动产和无形资产”,因此开具的税率为9%的增值税专用发票、增值税普通发票列明的金额、税额应填写在“9%税率的货物及加工修理修配劳务”“9%税率的服务、不动产和无形资产”的对应栏次。 1.《附列资料(一)》第3行“9%税率的货物及加工修理修配劳务”: 本行“开具其他发票”“销售额”列=100000(元) 本行“开具其他发票”“销项(应纳)税额”列=9000(元) 《附列资料(一)》第4行“9%税率的服务、不动产和无形资产”: 本行“开具增值税专用发票”“销售额”列=200000(元) 本行“开具增值税专用发票”“销项(应纳)税额”列=18000(元) 本月销项(应纳)税额合计=9000+18000=27000(元)

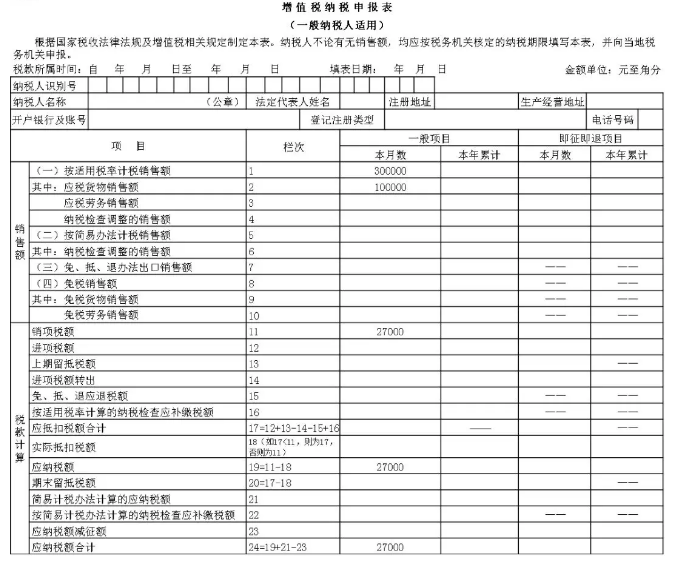

2. 该企业2019年4月(税款所属期)主表填报如下所示:

以上就是臣信会计培训班小编为各位考生整理的税率9%项目有哪些?开具9%税率发票,申报表如何填写的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新财务相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)