固体废物排放的环境报税计税依据是什么

来源:臣信职教 分类:实操资讯 发布日期:2023-05-22

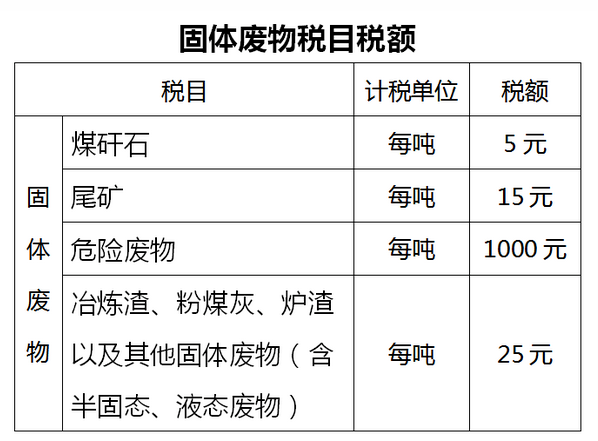

《中华人民共和国环境保护税法实施条例》第五条规定应税固体废物的计税依据,按照固体废物的排放量确定,具体如下:

固体废物的排放量为当期应税固体废物的产生量减去当期应税固体废物的贮存量、处置量、综合利用量的余额。因此,根据税前扣除的一般规定,纳税人应当准确计量应税固体废物的贮存量、处置量和综合利用量;未准确计量的,不得从其应税固体废物的产生量中减去。

上述固体废物的贮存量、处置量,是指在符合国家和地方环境保护标准的设施、场所贮存或者处置的固体废物数量;固体废物的综合利用量,是指按照国务院发展改革、工业和信息化主管部门关于资源综合利用要求以及国家和地方环境保护标准进行综合利用的固体废物数量。

臣信职教一家是全国连锁的成人职业教育培训行业领先企业,同时也是国内资历深厚的会计培训机构内容提供商,全国共有超150家加盟校区,合肥目前共有8大校区,可网课学习、可直播学习,也可面授学习,多种学习形式多方面满足您的学习所需,课程包括会计、教资、学历、二建等,课程体系有15+实战系统、18大税种筹划、80+行业真账实操等,只要你来,总有一款适合你,是你所需要的,臣信职教,助你成就职业未来。