该案例中,财务人员通过营运资金的分析方法,来评估企业资金状态判断是否能调整,改变资金占用的结构,即可少融资两百万,可见,有效的财务分析,可以为企业减少风险,提高经营效益,并为企业的经营决策提供有力的信息支持,是财务部门为企业创造价值的有力体现。

CMA管理会计:财务部如何助力企业化解200万资金占用危机

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

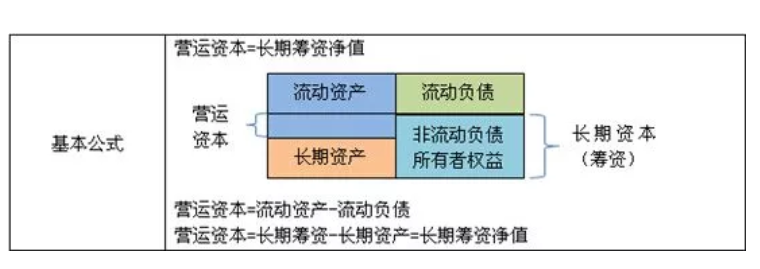

营运资金又称为营运资本,表示一个企业的资金被流动资产占用的总额。实务中一般主要指净营运资金,即流动资产与流动负债的差额。该指标的高低,影响到企业的资金安全、偿债能力和融资水平,反映了企业资金的来源。

营运资金公式就是:

营运资金=流动资产-流动负债=(总资产-非流动资产)-(总资产-所有者权益-长期负债)=(所有者权益+长期负债)-非流动资产=长期资本-长期资产

按照上面的公式计算出来,会得到三个结果:

1.净营运资金 > 0,说明流动资产占用较多,流动资产占用的来源不仅来源于流动负债,还可能来源于自有资本、长期负债等。企业的偿债能力较强,但是利用债务杠杆获利的能力较弱,所以企业的获利较差。

2.净营运资金 < 0,说明企业的资产占用完全来源于流动负债,企业的融资能力较强,信誉可能也很好,企业可以利用剩余的流动资金做长期投资,这样企业的获利能力会增强,但同样企业的偿债能力就较弱,容易引起债务风险。

3.净营运资金 = 0,说明流动资产占用的来源都是流动负债,企业比较稳健,获利能力还可以,但不会获得债务杠杆的效益。这一部分资金,财务人员一定要经常关注,根据净营运资金的情况做出信用政策的调整。

营运资金分析的两大作用,信用政策的考量及测算资金需求量。

某公司由于实际经营状况的变化,对上年制定预算信用政策进行修正,具体如下表:单位(千元)

企业的预算销售额为2千万元,预算存货余额为160.9万元,预算应收账款585万元,预算应收账款336.4万元。

如果企业对这些指标进行修正,减少存货周转天数,加速流动资产周转,将存货周转天数由45天变为40天,将应收账款周转时间加快一个月,也就是把信用账期缩短为60天,而付款周期天数不变,还是90天。

此时,修正后的现金循环周期= 修正后的存货周转天数+ 修正后的应收账款周转天数– 修正后的应付账款周转天数=40+60–90=10(天)。

说明企业现在的存货从采购回来原材料到卖出去收回钱这个期间是来不及付应付账款的,(因为收回钱要100天,但付款是90天就要付了),预示着企业是有资金缺口的。

预算的现金周期有45天的缺口,而修正后只有10天的缺口。并且,修正信用政策以后,该企业的流动资产占用减少了212.9万。(案例中假定,流动资金仅包含存货和应收款,且加快周转后,存货和应收款占用的资金也会下降。那么,预算的流动资产占用 = 160.9 + 585 – 336.4 = 409.5万元, 修正后的流动资产占用 = 143 + 390 – 336.4 = 196.6万元, 因此196.6 – 409.5 = 212.9 万元)

在营运资金循环的过程中,哪一环节占用时间的长短,直接关系到资金的配置、企业资金的状态和效率,如果销售运转得快,会得到销售规模,也会获得额外的剩余资金,因为如果资金周转地快,而应付账款账期是固定的,那企业就获得额外的资金,就会有更多的机会获得利润。

在合肥学会计到臣信会计;

合肥会计培训哪里好

臣信会计是你的优秀选择

臣信会计致力于发展合肥高端会计人才。

以上就是臣信会计培训班小编为各位考生整理的2019CMA管理会计:财务部如何助力企业化解200万资金占用危机的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)