【臣信会计逆袭通关】每日攻克考点&练习题(十九)

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

外币交易的会计处理

一、外币交易日的初始确认

1.一般外币业务

企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按照折算后的记账本位币金额登记有关账户。

【提示】在登记有关记账本位币账户的同时,按照外币金额登记相应的外币账户(外币账户双重登记)。

——选自《东宇基础班》

2.外币兑换业务

3.接受外币投资业务

企业收到投资者以外币投入的资本,无论是否有合同约定汇率,均不得采用合同约定汇率和即期汇率的近似汇率折算,而是采用交易日即期汇率折算。这样,外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额。

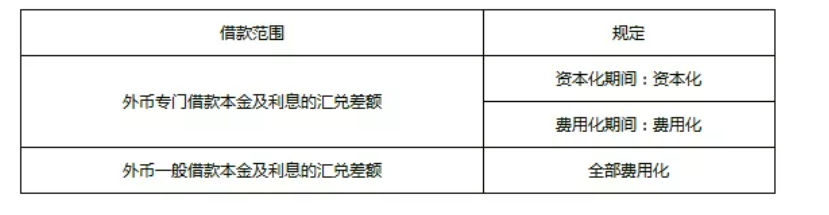

4.外币借款业务

【例16-4】甲公司的记账本位币为人民币,其外币交易采用交易日的即期汇率折算。2×13年2月4日,从银行借入200 000英镑,期限为6个月,年利率为5%(等于实际利率),借入的英镑暂存银行。借入当日即期汇率为1英镑=9.83人民币元。

甲公司账务处理为:

借:银行存款——××银行(英镑) (200 000×9.83)

1 966 000

贷:短期借款——××银行(英镑) 1 966 000

二、资产负债表日或结算日的会计处理

1.外币货币性项目

资产负债表日或结算货币性项目时,企业应当采用资产负债表日或结算当日即期汇率折算外币货币性项目,因当日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,作为财务费用处理,同时调增或调减外币货币性项目的记账本位币金额。

【链接】外币长期借款业务(教材165页已经讲解)

2.外币非货币性项目

(1)以历史成本计量的外币非货币性项目

已在交易发生日按当日即期汇率折算,资产负债表日不应改变其原记账本位币金额,不产生汇兑差额。

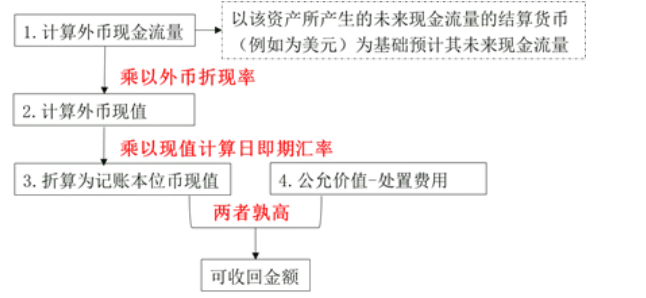

【链接】外币未来现金流量及其现值的确定(教材111页已经讲解)

企业应当按照以下顺序确定资产未来现金流量的现值:

(2)对于以成本与可变现净值孰低计量的存货

在以外币购入存货并且该存货在资产负债表日的可变现净值以外币反映的情况下,确定资产负债表日存货价值时应当考虑汇率变动的影响。

即先将可变现净值按资产负债表日即期汇率折算为记账本位币金额,再与以记账本位币反映的存货成本进行比较,从而确定该项存货的期末价值。

(3)对于以公允价值计量的外币非货币性项目

期末公允价值以外币反映的,应当先将该外币金额按照公允价值确定当日的即期汇率折算为记账本位币金额,再与原记账本位币金额进行比较。

属于以公允价值计量且其变动计入当期损益的金融资产(股票、基金等)的,折算后的记账本位币金额与原记账本位币金额之间的差额应作为公允价值变动损益(含汇率变动),计入当期损益。

指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的,其折算后的记账本位币金额与原记账本位币金额之间的差额应计入其他综合收益。

外币交易的会计处理一习题

【例·单选题】(2015年改编)2014年12月1日,甲公司以300万港元取得乙公司在香港联交所挂牌交易的H股100万股,作为指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资进行会计处理。2014年12月31日,上述股票的公允价值为350万港元。甲公司以人民币作为记账本位币,假定2014年12月1日和31日1港元即期汇率分别为0.83元人民币和0.81元人民币。不考虑其他因素,2014年12月31日,甲公司因该资产计入所有者权益的金额为( )万元人民币。

A.34.5

B.40.5

C.41

D.41.5

【答案】A

【解析】计入所有者权益的金额=350×0.81-300×0.83=34.5(万元人民币)。

甲公司以300万港元取得乙公司在香港联交所挂牌交易的H股100万股,指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。2014年12月31日,上述股票的公允价值为350万港元。2014年12月1日和31日1港元即期汇率分别为0.83和0.81

在合肥学会计到臣信会计;

合肥会计培训哪里好

臣信会计是你的优秀选择

臣信会计致力于发展合肥高端会计人才。

以上就是臣信会计培训班小编为各位考生整理的【臣信会计逆袭通关】每日攻克考点&练习题(十九)的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)