【注会倒计时】2019CPA会计易考点大汇总

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

在综合分析注册会计师《会计》学科的知识结构体系和历年命题规律,并结合2019年CPA《会计》教材的最新变化,一起来看!

本学科的可能会出现的出题点有 (1)企业合并和合并报表编制 每年必考的章节

(2)长期股权投资

(3)所得税

(4)收入

(5)金融资产与金融负债

(6)资产减值

(7)职工薪酬与股份支付

(8)应付债券与借款费用

(9)会计政策变更、会计估计变更

(10)资产负债表日后事项

合并财务报表,所得税。 重点章节的主要考点

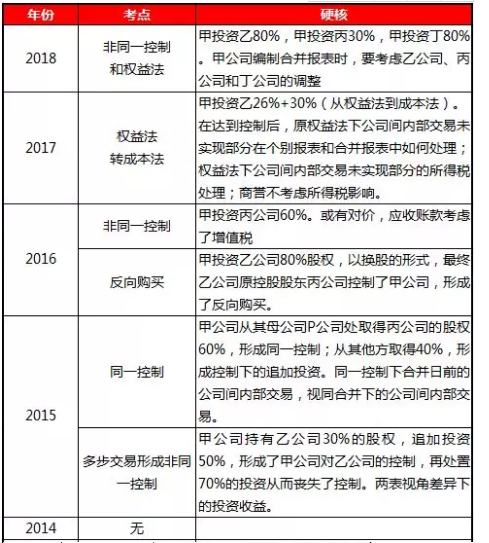

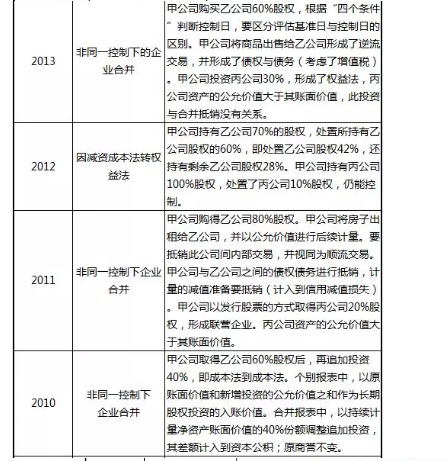

***长期股权投资与企业合并主要考点: 1.长期股权投资初始成本的计算; 2.权益法下投资收益的计算; 3.相关交易费用的处理; 4.合营安排的相关概念; ▼▼▼ 历年长投与合并综合题一览表

相信备考CPA会计的考生们都知道长期股权投资与合并报表每年必考,其重要性不言而喻,通过对近十年的真题进行深入研究,我们发现长投与合并报表所占分值大概在30分左右!

客观题年年有,综合题仅在2014年没有单独考查,其余每年的综合题均考查了相关内容,以下是我们总结的2009年—2018年历年真题中长投与合并报表综合题的考查情况。

金融资产主要考点:

1.出售交易性金融资产投资收益的计算;

2.出售可供出售金融资产投资收益的计算;

3.可供出售金融资产的会计处理。

所得税主要考点:

1.确认暂时性差异和计算递延所得税费用;

2.计算资产、负债的账面价值、计税基础、暂时性差异、应交所得税和所得税费用,编制与所得税有关的会计分录等。

负债与所有者权益(股份支付)主要考点:

1.金融负债与权益工具的区分;

2.累积带薪缺勤的会计处理;

3.利润分享计划;

4.设定受益计划的会计处理;

5.或有事项的会计处理;

6.等待期内的股份支付会计处理;

7.现金结算股份支付的会计处理;

8.所有者权益资本性项目等。

收入、费用和利润主要考点:

1.销售折让、现金折扣下收入的金额计算;

2.建造合同的收入的确认;

3.影响营业利润的因素;

4.奖励积分的会计处理;

5.特殊劳务收入的确认。

财务报告(前期差错及其更正)的主要考点:

1.中期财务报告附注的编制要求;

2.中期财务报告的编制要求;

3.经营活动、投资活动、筹资活动现金流量计算;

4.关联方的判断;

5.报告分部的判断;

6.现金流量中经营活动的判断;

7.资产负债表流动性项目的列报;

8.前期差错及其更正。

财务报告主要考点:

1.合并财务报表中调整抵销分录的处理;

2.购买子公司少数股权的会计处理;

3.丧失控制权下处置子公司部分股权的会计处理。

资产负债表日后事项主要考点:

1.调整事项与非调整事项判断;

2.调整事项影响利润总额的计算等。

每股收益主要考点:

1.基本每股收益的计算;

2.稀释每股收益的计算;

3.影响稀释每股收益的因素。

以上就是臣信会计培训班小编为各位考生整理的【注会倒计时】2019CPA会计易考点大汇总的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)