中级考试极速提分!必学考点!拯救拖延!(61天)

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

小伙伴们距离中级考试还剩39天啦!坚持,能给失利者以振奋,给孤独者以温暖,给奋进者以鼓励。

1.递延所得税资产/负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示;所得税费用应当在利润表中单独列示,并在附注中披露与所得税有关的信息。

2.同时满足以下条件时,企业应当将当期所得税资产及当期所得税负债以抵销后的净额列示:

(1)企业拥有以净额结算的法定权利;

(2)意图以净额结算或取得资产、清偿负债同时进行。

3.同时满足以下条件时,企业应当将递延所得税资产及递延所得税负债以抵销后的净额列示:

(1)企业拥有以净额结算当期所得税资产及当期所得税负债的法定权利;

(2)递延所得税资产及递延所得税负债是与同一税收征管部门对同一纳税主体征收的所得税相关或者是对不同的纳税主体相关,但在未来每一具有重要性的递延所得税资产及递延所得税负债转回的期间内,涉及的纳税主体意图以净额结算当期所得税资产和当期所得税负债或是同时取得资产、清偿负债。

一般情况下,在个别财务报表中,当期所得税资产及当期所得税负债及递延所得税资产及递延所得税负债可以以抵销后的净额列示。

在合并财务报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵销,除非所涉及的企业具有以净额结算的法定权利和意图。

所谓利润敏感性分析就是研究量本利分析 中影响利润的诸因素发生微小变化时,对利润的影响方向和影响程度。 (一)各因素对利润的影响程度 各相关因素变化都会引起利润的变化,但其影响程度各不相同。反映各因素对利润敏感程度的指标为利润的敏感系数,其计算公式为:敏感系数 =利润变动百分比 /因素变动百分比。 (二)目标利润要求变化时允许各因素的升降幅度 当目标利润有所变化时,只有通过调整各因素现有水平才能达到目标利润变动的要求。因此, 对各因素允许升降幅度的分析,实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。 【提示 1】 当企业的经营活动由盈利转为亏损或为了确保企业经营不亏损,即告诉利润的变动率为 -100%。 [( 0-EBIT) /EBIT],再告诉敏感系数,即可计算出因素的变动率,进而计算出有关因素变动的最大值或最小值。 【提示 2】 销售量的利润敏感系数即经营杠杆系数。

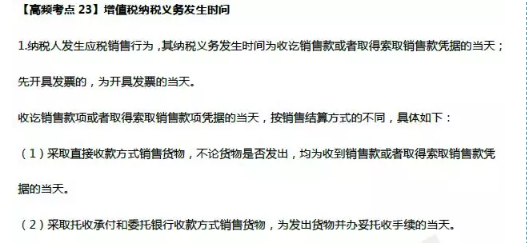

增值税纳税义务发生时间

1.增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。 【提示】以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社,以及财政部和国家税务总局规定的其他纳税人。 2.纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。 3.纳税人以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

以上就是臣信会计培训班小编为各位考生整理的2019中级考试极速提分!必学考点!拯救拖延!(61天)的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。