中级考试极速提分!必学考点!拯救拖延!(54天)

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

小伙伴们距离中级考试还剩46天啦!坚持,能给失利者以振奋,给孤独者以温暖,给奋进者以鼓励。

(一)政府补助的定义 政府补助:是指企业从政府无偿取得货币性资产或非货币性资产。其主要形式包括政府对企业的无偿拨款、税收返还、财政贴息,以及无偿给予非货币性资产等。 【特别提示】 ①直接免征、增加计税抵扣额、抵免部分税额等不涉及资产直接转移的经济资源,不适用政府补助准则。 ②增值税出口退税不属于政府补助。根据税法规定,在对出口货物取得的收入免征增值税的同时,退付出口货物前道环节发生的进项税额,增值税出口退税实际上是政府退回企业事先垫付的进项税,所以不属于政府补助。 (二)政府补助的特征 1.政府补助是来源于政府的经济资源。 【特别提示】 对企业收到的来源于其他方的补助,如有确凿证据表明政府是补助的实际拨付者,其他方只是起到代收代付的作用,则该项补助也属于来源于政府的经济资源。 2.政府补助是无偿的(无偿性是政府补助的基本特征)。 【特别提示】 ①政府以企业所有者身份向企业投入资本,享有相应的所有权权益,政府与企业之间是投资者与被投资者的关系,属于互惠交易。 ②企业从政府取得的经济资源,如果与企业销售商品或提供服务等活动密切相关,且来源于政府的经济资源是企业商品或服务的对价或者是对价的组成部分,应当按照《企业会计准则第14号——收入》的规定进行会计处理,不适用政府补助准则。 ③政府补助通常附有一定条件,这与政府补助的无偿性并无矛盾,只是政府为推行其宏观经济政策,对企业使用政府补助的时间、使用范围和方向进行了限制。

1.基本规定

2.实务中存在政府无偿给予企业长期非货币性资产的情况,如无偿给予的土地使用权和天然起源的天然林等。

(1)企业应当按照公允价值计量,公允价值不能可靠取得的,按照名义金额(1元)计量。

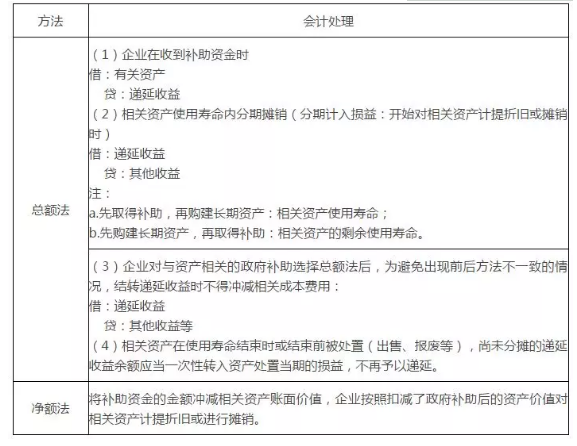

(2)会计处理:

①企业在收到非货币性资产时

借:有关资产

贷:递延收益

②在相关资产使用寿命内按合理、系统的方法分期计入损益

借:递延收益

贷:其他收益

(3)对以名义金额(1元)计量的政府补助,在取得时计入当期损益。

财务管理

(1)周转信贷协定

周转信贷协定是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。在协定的有效期内,只要企业借款总额未超过最高限额,银行必须满足企业任何时候提出的借款要求。企业要享用周转信贷协定,通常要对贷款限额的未使用部分付给银行一笔承诺费用。

信贷承诺费 =未使用贷款×承诺费率

(2)补偿性余额

补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为 10%

-20%)计算的最低存款余额。对于银行来说,补偿性余额有助于降低贷款风险,补偿其可能遭受的风险;对借款企业来说,补偿性余额则提高了借款的实际利率,加重了企业负担。

补偿性余额条件下实际利率大于名义利率。

实际利率 =名义利率 /( 1- 补偿性余额比率 )

(3)利息支付方式

①收款法,是在借款到期时向银行支付利息的方法。收款法下:实际利率 =名义利率

②贴现法,又称折价法,是指银行向企业发放贷款时,先从本金中扣除利息部分,到期时借款企业偿还全部贷款本金的一种利息支付方法。采用这种方法,企业可利用的贷款额只有本金扣除利息后的差额部分。

③加息法,是银行发放分期等额偿还贷款时采用的利息收取方法。在分期等额偿还贷款情况 下,银行将根据名义利率计算的利息加到贷款本金上,计算出贷款的本息和,要求企业在贷款期内分期偿还本息之和的金额。

在我国,短期融资券是指企业依照《银行间债券市场非金融企业债务融资工具管理办法》的条件和程序,在银行间债券市场发行和交易并约定在一定期限内还本付息的有价证券。是企业筹措短期( 1年以内)资金的直接融资方式。 【相关规定】 ( 1)发行人为非金融企业,发行企业均应经过在中国境内工商注册且具备债券评级能力的评级机构的信用评级,并将评级结果向银行间债券市场公示; ( 2)发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易。 ( 3)融资券的发行由符合条件的金融机构承销,企业不得自行销售融资券,发行融资券募集的资金用于本企业的生产经营。 ( 4)融资券采用实名记账方式在中央国债登记结算有限责任公司(简称中央结算公司)登记托管,中央结算公司负责提供有关服务。 ( 5)债务融资工具发行利率、发行价格和所涉费率以市场化方式确定,任何商业机构不得以欺诈、操纵市场等行为获取不正当利益。

经济法

增值税的征税范围包括在中华人民共和国境内销售货物或劳务,销售服务、无形资产、不动产以及进口货物。 销售货物、劳务和进口货物 1.一般销售货物 在中国境内有偿转让货物的所有权。货物是指有形动产,包括电力、热力、气体在内。 2.视同销售货物 (1)将货物交付其他单位或者个人代销; (2)销售代销货物; (3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外 (4)将自产、委托加工的货物用于集体福利或个人消费; (5)将自产、委托加工或“购进”的货物作为投资; (6)将自产、委托加工或“购进”的货物分配给股东或者投资者; (7)将自产、委托加工或“购进”的货物无偿赠送他人 【解释1】甲公司将自产(委托加工收回)的饼干用于单位幼儿园或职工食堂,视为销售饼干。因该部分货物为自产或者委托加工,在自产或者加工过程中未缴纳税款,且用于福利或者个人消费时,该货物不能继续进行流转,因此这种情况下要向最终使用者对该货物进行征税。其实这也是为了税负公平,若甲公司不自产饼干,而是购进饼干用于单位幼儿园或职工食堂,那此时甲公司就要负担购进货物的增值税,故将自产(委托加工收回)的货物用于集体福利或个人消费要视同销售。 【解释2】甲公司将购进的饼干用于单位幼儿园或职工食堂,不视同销售。那是因为增值税是流转税,只在流转环节缴纳增值税。购进的货物在购买时单位已经负担了增值税,单位将其用于最终消费,当然不用重复缴纳税款。其次,因购进的货物未用于生产经营方面,故购进时负担的增值税税额不得作进项抵扣。 【解释3】甲公司将自产(委托加工收回)或购进的设备用于投资其他单位、分配给投资者或无偿赠送其他单位的,视同销售。其一是为了防止纳税人涉嫌逃避税,明明是销售,却通过“投资”、“分配”、“无偿赠送”手段来规避纳税义务。其二该设备仍然处在流转环节,而非进入最终消费领域,故其行为属于增值税的应税行为。

以上就是臣信会计培训班小编为各位考生整理的2019中级考试极速提分!必学考点!拯救拖延!(54天)的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。