2109中级考试极速提分!必学考点!拯救拖延!

来源:臣信职教 分类:考证新闻 发布日期:2021-04-08

臣信会计培训班小编带你全面了解2019中级会计考试极速提分考点!

识别与客户订立的合同

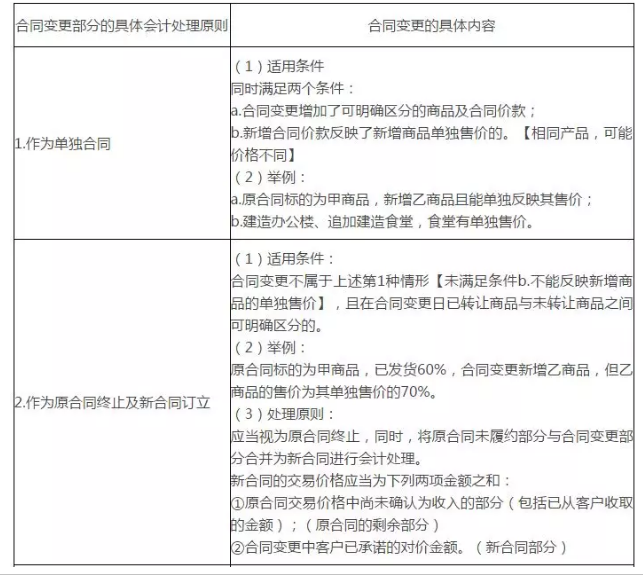

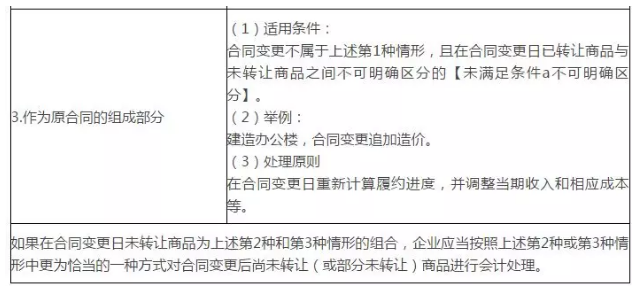

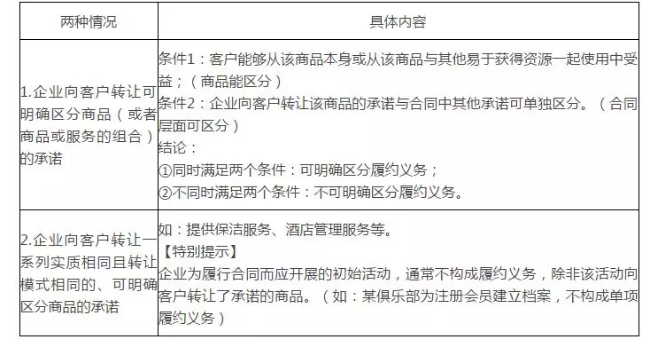

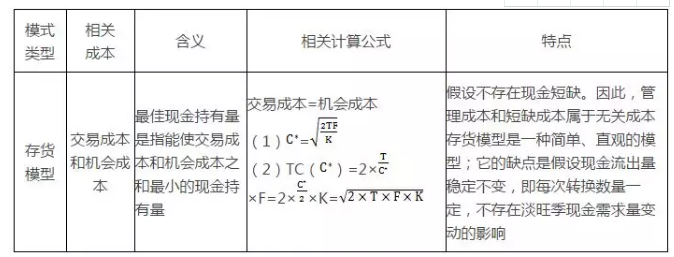

(一)合同识别 1、合同的含义 合同:是指双方或多方之间订立有法律约束力的权利义务的协议,包括书面形式、口头形式以及其他形式(如隐含于商业惯例或企业以往的习惯做法中等)。 2、收入确认的前提条件 企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入: (1)合同各方已批准该合同并承诺将履行各自义务; (2)该合同明确了合同各方与所转让的商品相关的权利和义务; (3)该合同有明确的与所转让的商品相关的支付条款; (4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额; (5)企业因向客户转让商品而有权取得的对价很可能收回。 3、特殊情况的判断原则 (1)对于不符合上述五项条件的合同,企业只有在不再负有向客户转让商品的剩余义务(例如,合同已完成或取消),且已向客户收取的对价(包括全部或部分对价)无需退回时,才能将已收取的对价确认为收入;否则,应当将已收取的对价作为负债进行会计处理。 (2)没有商业实质的非货币性资产交换,无论何时,均不应确认收入。 (3)企业与客户之间的合同: ①在合同开始日即满足上述五项条件的,企业在后续期间无需对其进行重新评估,除非有迹象表明相关事实和情况发生重大变化。 ②在合同开始日不满足上述五项条件的,企业应当在后续期间对其进行持续评估,以判断其能否满足上述五项条件。 (二)合同合并 企业与同一客户(或该客户的关联方)同时订立或在相近时间内先后订立的两份或多份合同,在满足下列条件之一时,应当合并为一份合同进行会计处理: 1.该两份或多份合同基于同一商业目的而订立并构成一揽子交易,如:一份合同在不考虑另一份合同的对价的情况下将会发生亏损; 2.该两份或多份合同中的一份合同的对价金额取决于其他合同的定价或履行情况,如:一份合同如果发生违约,将会影响另一份合同的对价金额; 3.该两份或多份合同中所承诺的商品(或每份合同中所承诺的部分商品)构成本节后文所述的单项履约义务。 (三)合同变更 1.合同变更:是指经合同各方同意对原合同范围或价格(或两者)作出的变更。 2.企业应当区分下列三种情形对合同变更分别进行会计处理: (一)总原则 合同开始日,企业应当对合同进行评估,识别该合同所包含的各单项履约义务,并确定各单项履约义务是在某一时段内履行,还是在某一时点履行,然后,在履行了各单项履约义务时分别确认收入。 (二)履约义务的含义 履约义务:是指合同中企业向客户转让可明确区分商品的承诺。 (三)企业应当将下列向客户转让商品的承诺作为单项履约义务(2种情况) (四)下列情形通常表明企业向客户转让该商品的承诺与合同中的其他承诺不可明确区分: 1.企业需提供重大的服务以将该商品与合同中承诺的其他商品进行整合,形成合同约定的某个或某些组合产出转让给客户。 2.该商品将对合同中承诺的其他商品予以重大修改或定制。 3.该商品与合同中承诺的其他商品具有高度关联性。也就是说,合同中承诺的每一单项商品均受到合同中其他商品的重大影响。 (五)提供运输服务的相关处理原则 1.企业向客户销售商品时,往往约定企业需要将商品运送至客户指定的地点。通常情况下,商品控制权转移给客户之前发生的运输活动不构成单项履约义务; 2.相反,商品控制权转移给客户之后发生的运输活动可能表明企业向客户提供了一项运输服务,企业应当考虑该项服务是否构成单项履约义务。 存货模型

1.赠与人故意不告知赠与的财产有瑕疵或者保证赠与的财产无瑕疵,造成受赠人损失的,赠与人应承担损害赔偿责任。

2.赠与合同的任意撤销

赠与人在赠与财产的权利转移之前可以撤销赠与,但具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同,不得撤销。(2014年简答题)

3.赠与合同的法定撤销

(1)赠与人的撤销权

受赠人有下列情形之一的,赠与人可以行使撤销权:

①严重侵害赠与人或其近亲属;

②对赠与人有扶养义务而不履行;

③不履行赠与合同约定的义务。

(2)赠与人的继承人、法定代理人的撤销权

因受赠人的违法行为致使赠与人死亡或者丧失民事行为能力的,赠与人的继承人或者法定代理人可以撤销赠与。

(3)如果发生上述法定情形,无论赠与财产的权利是否转移,赠与是否具有救灾、扶贫等社会公益、道德义务性质或者经过公证,赠与人或者赠与人的继承人、法定代理人均可以撤销该赠与。

(4)赠与人的撤销权,自知道或者应当知道撤销原因之日起1年内行使;赠与人的继承人或者法定代理人的撤销权,自知道或者应当知道撤销原因之日起6个月内行使。

4.赠与人的经济状况显著恶化,严重影响其生产经营或者家庭生活的,可以不再履行赠与义务。

1、借款人未按照约定的借款用途使用借款 贷款人可以采取的措施包括: (1)停止发放借款; (2)提前收回借款; (3)解除合同。 2、预扣利息 借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。 3、利息的支付方式 对支付利息的期限没有约定或者约定不明确的,依照《合同法》有关规定仍不能确定的: (1)借款期间不满1年的,应当在返还借款时一并支付; (2)借款期间1年以上的,应当在每届满1年时支付,剩余期间不满1年的,应当在返还借款时一并支付。 4、借款利息的计算期间 (1)借款人未按照合同约定的日期、数额收取借款的,应当按照约定的借款日期、数额支付利息。 (2)借款人提前偿还借款的,除当事人另有约定的以外,应当按照实际借款的期间计算利息。

以上就是臣信会计培训班小编为各位考生整理的2019中级考试极速提分!必学考点!拯救拖延的相关信息,希望能够对各位考生起到一定的帮助作用,之后小编之后也会持续为大家更新更多财务考试相关信息。请关注臣信会计。

(文章来源:来源网络,综合整理,未查到原创来源,如有侵权,请联系删除。)